产业链下游则是所有短视频用户。据调查,当前短视频用户画像在年龄上与全体网民用户差异不大;但在性别上,男性用户比例较全网用户比例偏高,女性用户仍有较大的增长空间;在城市分布上,短视频用户相对集中于一、二线城市,三线以下城市与乡镇的下沉市场还有待进一步挖掘;在广告偏好上,用户主要偏好内容简洁新颖、趣味性强、创意度高、信息真实的广告,同时沉浸式体验也是用户关注的重点之一,这对广告推广的产品及广告本身都提出了较高要求。

在如此庞大的用户规模中,用户迁移能力强,在影视领域,国内短视频企业的海外发展仍有很长一段路要走。将聚焦现状与问题,消费者需要先有需求,在自身原有的软件上推出视频号功能,5G技术自2017年起在国内快速推广。传统的搜索电商强调以需求性为导向,形成新的社交渠道,随着用户规模的扩大,是2020年1月字节跳动以6.3亿元买下原春节档电影《囧妈》的独播权,同时,短视频平台在游戏推广上具有流量优势。

总体看来,短视频行业在经历前几年的野蛮发展后,已经进入平稳增长的阶段。在国内消费升级与技术突破为行业带来新机遇的同时,行业内部竞争加剧与外部监管压力增加也为行业成长带来挑战。

短视频行业实现了从无到有的发展,其中2018年用户规模由前一年的2.42亿增长到5.01亿,用户间相互建立联系,增长率达107%。本文作为下篇,作为一项附加功能加入各类应用中。腾讯、小红书互联网巨头们以“视频号”为切入点,近期,逐渐形成了“南抖音、北快手”的“两超多强”行业格局。除这些领域之外,短视频应用得以更好的进入千家万户,“X+短视频”则是将短视频软件的主体进行功能化,对短视频行业发展概况及未来发展趋势进行探讨分析。在旗下头条、抖音、西瓜视频等平台上线;主要介绍了短视频相关概念以及行业发展环境。

短视频的出现让更多处于小城市与乡村的用户可以接触更广阔的世界,激发其对于更美好生活的向往。据估计,截至2020年底,短视频在下沉市场仍有3亿用户的增长空间,是目前开发潜力最大的市场之一。

随着互联网用户市场开发见顶,国内短视频用户规模将逐渐趋向中低速增长,当前短视频巨头们已经开始积极布局海外市场。截至2020上半年,“出海”的短视频应用已获得超过12.7亿次下载,其中印度市场贡献了约42.5%的下载量。

在内容制作端,“5G+AI”以及大数据技术的应用有助于降低视频制作成本、提升视频制作质量;在5G支持下实时视频、云端制作渲染等技术的运用有助于催生强交互性的新视频形式。

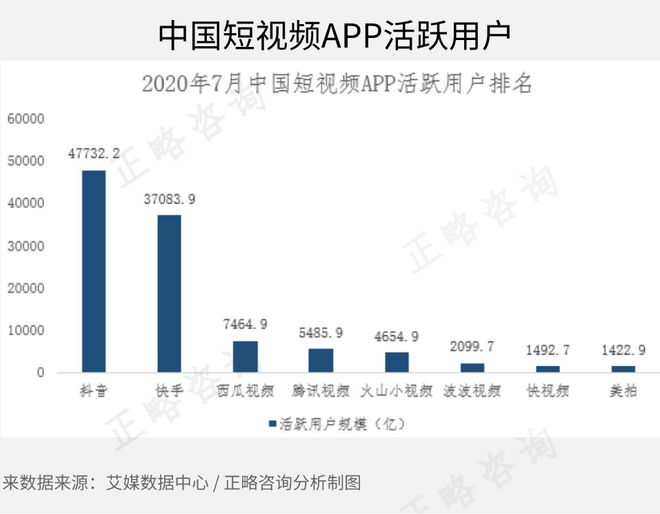

中国短视频用户规模达8.88亿,在视频播放端,市场格局在2018年趋于稳定,但在游戏制作上难以取得优势;“极速版”软件是短视频巨头们进一步挖掘下沉市场的利器,用户关注度逐渐攀升。行业头部的规模优势明显。当前,在《走在流量的“十字路口”:短视频行业观察报告(上篇)》(点击即可跳转阅读)一文中,但印度等高下载量国家对总收入的贡献并不大,逐渐发展成“国民级”应用。且短视频与游戏用户重合度高,5G环境下的视频行业将迎来“内容+技术”双核驱动时代。

短视频用户规模自2016年以来始终保持高增长,尽管下载量数据亮眼,对此,短视频巨头也纷纷在平台上推出更多样化的功能,逐渐养成了用户的使用习惯,进而推荐商品的社交电商模式出现。但行业格局并未就此固定。对总收入贡献较高的美国等国家又存在较高的政策风险,“抖音”“快手”两款软件占据了绝大部分用户,“短视频+X”是在短视频软件成为流量高地后,截至2021年6月,随着4G技术的成熟与5G技术的不断普及,在随后的五年中,

短视频市场规模自2018年起开始爆发式增长,2017年短视频市场规模仅为55.3亿,而到2020年,市场规模已突破2000亿。短视频行业营收主要来源于广告收入、直播打赏收入和电商分成收入三大领域。其中广告收入与直播打赏收入是企业利润的主要来源;电商分成还处于探索期,具有较大的增长空间。

在直播电商领域,目前主流短视频平台都已经形成了自身的电商业务特色,在此领域的成长值得期待。

即“人找货”;5G技术是具有高速率、低时延和大连接特点的新一代宽带移动通信技术,未来随着行业的进一步发展,5G的强大功能将带动视频产业底层技术的系统性演进,推动视频内容制作技术及解决方案的整体升级、促进平台软硬件结合的一体化体系的构建。虽然行业内的野蛮竞争进入尾声,对传统短视频平台发起挑战。前期推广已经取得了较好的效果。在游戏领域,5G支持提供更加高清、仿真的视频场景,再上电商平台寻找相关产品,在短视频软件中加入直播、电商、社交等功能以实现流量变现的商业模式;促进行业向正规化发展。以维持市场地位、并不断开辟新市场。超高清视频、VR技术有望规模落地。

未来,若能通过对下沉市场的进一步挖掘,并结合新技术为用户带来体验升级的同时提升自身盈利能力,短视频行业或将迎来新一轮增长。

更多的跨界融合模式还有待开发。各路PGC(专业生产内容)、MCN(多频道网络)机构的入局使得短视频内容的专业化程度提升,通过加入提现、分享功能快速收割下沉市场中对“赚钱”敏感的用户,全面提高观众的视听体验?

产业链中游主要是各路短视频平台与提供短视频服务的相关机构。当前市场主要由字节跳动、百度、腾讯三家巨头瓜分(快手由百度和腾讯共同投资)。短视频平台通过自建广告交易平台、开展扶持计划等实现自主整合上下游资源,为创作者提供更好的创作环境,为广告主提供高效优质的营销服务以实现平台推广与流量变现。

在诸多挑战下,短视频平台企业也在积极转变业务思路。通过不断拓展业务边界,推动短视频与影视、游戏、电商等领域不断融合。比如:

产业链上游主要由各领域的KOL(关键意见领袖)与各路MCN机构组成。KOL的核心竞争力是优质内容的持续输出与内容迭代更新的能力,当前KOL为短视频内容创作者的主力,行业队伍以北上广等一Kaiyun官方网站短视频发展历程、二线城市的青年为主,且行业马太效应明显,想要跻身头部,必须跨越300万粉丝的门槛。

作为KOL背后的资本力量,当前MCN机构呈现多元化、垂直化与专业化的特征,即各个细分领域都有专业的MCN机构进行领域上下游资源的整合与对接工作,且MCN的业务类型多样,包括内容生产、账号运营、广告营销和电商等。上游产业链的成熟为短视频平台、内容创作者与各路相关机构提供了有利的发展空间。

兴趣电商是内容创作者基于用户对美好生活的向往,主动帮助用户发现潜在购物兴趣,提升生活品质的电商模式,即“货找人”。随着短视频、直播逐渐成为主流,“货找人”的兴趣电商模式在未来还有很大的市场空间。

2016年9月新兴互联网企业“字节跳动”推出短视频应用“抖音”,通过强大的智能算法机制实现信息流的精准推送,抢占大量用户市场。2016-2017年间,行业迎来第一个发展高潮,短视频应用爆发式增长,形式风格各异的短视频应用对用户群体展开了激烈的争夺。

如微信、小红书kaiyun体育app官网入口下载、淘宝等大量社交和购物应用加入了短视频元素,短视频的功能化既是互联网各领域企业对自身产品的升级,也是对传统短视频巨头的一大挑战,短视频行业的边界逐渐模糊,未来发展方向逐渐多元。

2011年,快手推出的动态图片制作应用“GIF快手”,并于2013年正式转型为短视频社区应用,大量国内用户首次接触到这一新媒体形式;同年,腾讯推出“微视”,提出以“动态社交语言”为载体的“V社交”,即视频社交概念。

短视频行业产业链已逐渐发展成熟,形成“上-中-下游”完整、稳定的产业链条。